האתגר הכלכלי של המאה ה-21

בעולם שבו שינויים כלכליים וחברתיים מתרחשים במהירות מטורפת, השאלה "למה חייבים להשקיע?" רלוונטית יותר מתמיד. רבים מאיתנו מוצאים את עצמנו בדילמה מתמדת בין הצורך ליהנות מההווה, לבין החשיבות של הכנת קרקע כלכלית יציבה לעתיד. אז איך מתמודדים עם אי-ודאות כלכלית בעולם משתנה?

העולם הכלכלי של היום מציב בפנינו אתגרים רבים:

- עליה מתמדת ביוקר המחיה

- שינויים בשוק העבודה והתעסוקה

- אי-יציבות בשווקים הפיננסיים

- שינויים דמוגרפיים המשפיעים על מערכות הפנסיה והביטוח הלאומי

כל אלה מובילים לתחושת אי-ודאות לגבי העתיד הכלכלי שלנו, במיוחד לקראת גיל הפרישה.

במאמר זה, נסקור את הסיבות המרכזיות מדוע השקעה היא לא רק אופציה, אלא חובה של ממש בעידן המודרני. נבחן כיצד השקעה נבונה יכולה לסייע לנו להתמודד עם האתגרים הכלכליים העומדים בפנינו ולבנות עתיד פיננסי בטוח יותר.

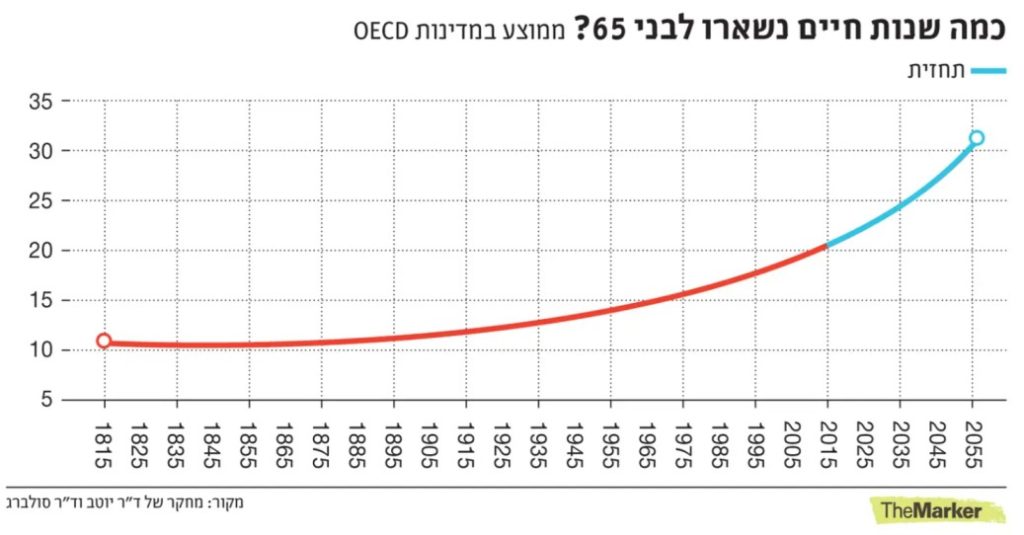

תוחלת החיים העולה: אתגר והזדמנות

אחד הגורמים המשמעותיים ביותר המשפיעים על הצורך בהשקעה הוא העלייה המתמדת בתוחלת החיים.

המציאות החדשה: חיים ארוכים יותר

לפי נתונים עדכניים, תוחלת החיים הממוצעת בישראל עומדת על:

- 81 שנים לגברים

- 84 שנים לנשים

משמעות הדבר היא שאנו צפויים לחיות שנים רבות יותר לאחר גיל הפרישה המקובל. זוהי בשורה נהדרת מבחינת איכות החיים, אך היא מציבה אתגר כלכלי משמעותי.

ההשלכות הכלכליות של חיים ארוכים יותר

חיים ארוכים יותר מביאים עמם מספר אתגרים כלכליים:

- צורך בחיסכון גדול יותר: עלינו לדאוג לכך שיהיה לנו מספיק כסף לתקופה ארוכה יותר של פרישה.

- הוצאות בריאות גדלות: ככל שאנו מזדקנים, ההוצאות על בריאות נוטות לעלות.

- שמירה על איכות חיים: אנו רוצים ליהנות מהשנים הנוספות, וזה דורש משאבים כלכליים.

- תמיכה בדורות הבאים: רבים מאיתנו מעוניינים לסייע לילדים ולנכדים, מה שדורש תכנון כלכלי לטווח ארוך.

השקעה נבונה היא הדרך היעילה ביותר להתמודד עם אתגרים אלו ולהבטיח שנוכל ליהנות מהשנים הנוספות שניתנו לנו, מבלי לדאוג לגבי המצב הכלכלי.

בחלקים הבאים של המאמר, נעמיק בסיבות נוספות המדגישות את חשיבות ההשקעה ונבחן כיצד ניתן להתחיל בבניית עתיד כלכלי יציב כבר היום.

למה אי אפשר לסמוך רק על הפנסיה והביטוח הלאומי?

רבים מאיתנו גדלו עם התפיסה שקרן הפנסיה והביטוח הלאומי יספקו לנו ביטחון כלכלי בגיל הזהב. אבל האם זה באמת מספיק? בואו נבחן את המצב לעומק.

קרנות הפנסיה: האם הן באמת יספיקו לנו?

קרנות הפנסיה, שאמורות להבטיח לנו הכנסה קבועה אחרי הפרישה, נמצאות תחת לחץ גדול:

- אנחנו חיים יותר זמן: זה נהדר, אבל זה אומר שהקרנות צריכות לשלם לנו קצבאות למשך שנים רבות יותר.

- הכסף לא גדל מספיק מהר: בשנים האחרונות, קרנות הפנסיה מתקשות להרוויח מספיק כסף בהשקעות שלהן.

- יש פחות עובדים צעירים: מספר האנשים שמפרישים כסף לקרנות קטן ביחס למספר הפנסיונרים.

התוצאה? יתכן מאוד שבעתיד נקבל פחות כסף מהפנסיה ממה שציפינו.

הביטוח הלאומי: האם הוא יכול להציל אותנו?

גם הביטוח הלאומי, שאמור לתת לנו רשת ביטחון בסיסית, נמצא במצב לא פשוט:

- יותר כסף יוצא מאשר נכנס: כבר משנת 2006, הביטוח הלאומי משלם יותר כסף בקצבאות ממה שהוא מקבל מדמי ביטוח.

- הקופה עלולה להתרוקן: התחזיות מראות שבעתיד, לביטוח הלאומי עלול לא להיות מספיק כסף לשלם את כל הקצבאות.

- המדינה נאלצת לעזור: כדי לשלם את כל הקצבאות, המדינה צריכה להוסיף כסף מתקציבה, מה שעלול להוביל להעלאת מיסים.

מה זה אומר בשבילנו?

המסקנה ברורה: אי אפשר לסמוך רק על הפנסיה והביטוח הלאומי. אנחנו צריכים לקחת אחריות על העתיד הכלכלי שלנו:

- לחסוך ולהשקיע בעצמנו: ליצור מקורות הכנסה נוספים לגיל הפרישה.

- לתכנן קדימה: לבנות תוכנית כלכלית שתכסה את הפער בין מה שנקבל מהפנסיה והביטוח הלאומי לבין מה שנצטרך באמת.

- לגוון את מקורות ההכנסה: להשקיע במספר דרכים שונות כדי להקטין סיכונים ולהגדיל את הסיכוי להכנסה יציבה בעתיד.

השקעה חכמה היא הדרך הטובה ביותר להבטיח שנוכל לחיות ברווחה גם אחרי הפרישה, בלי להיות תלויים לגמרי במערכות הממשלתיות.

בחלק הבא, נראה איך יוקר המחיה והאתגרים הכלכליים שאנחנו חווים היום מחזקים עוד יותר את הצורך להשקיע בחוכמה.

יוקר המחיה והאתגרים הכלכליים של ימינו

לא רק העתיד מציב בפנינו אתגרים כלכליים – גם ההווה דורש מאיתנו להיות ערניים ומוכנים. יוקר המחיה בישראל הוא נושא שמעסיק את כולנו, ויש לו השלכות משמעותיות על היכולת שלנו לחסוך ולהשקיע לעתיד.

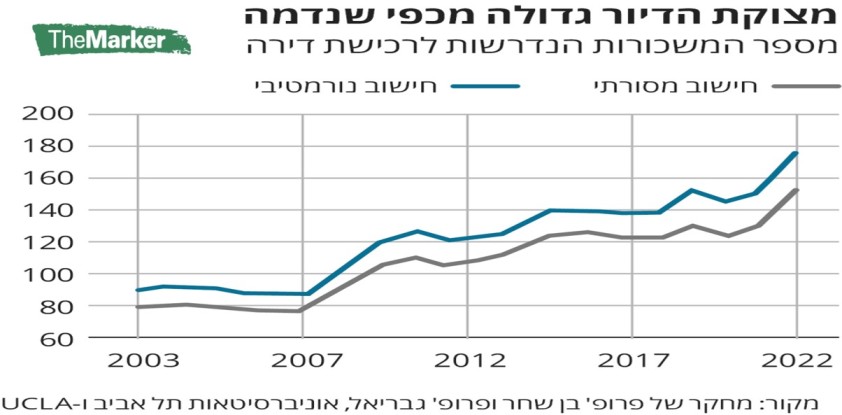

מחירי הדיור בישראל: האם אי פעם נוכל לקנות דירה?

אחד האתגרים הגדולים ביותר עבור הישראלי הממוצע הוא רכישת דירה. הנה כמה עובדות מטרידות:

- כמה משכורות צריך כדי לקנות דירה? לפי הנתונים העדכניים, ישראלי ממוצע צריך לחסוך כ-180 משכורות כדי לרכוש דירה!

- השוואה בינלאומית: ישראל נמצאת במקום האחרון בין מדינות ה-OECD במספר השנים הדרוש לרכישת דירה.

משמעות הדבר היא שרבים מאיתנו, במיוחד הצעירים, מתקשים מאוד לרכוש דירה ללא עזרה משמעותית מההורים או מקורות אחרים.

יוקר המחיה: למה הכל כל כך יקר?

לא רק מחירי הדיור מהווים אתגר. יוקר המחיה בישראל גבוה באופן משמעותי בהשוואה למדינות אחרות. ואפשר להרגיש את זה בכמעט כל תחומי החיים:

- מזון: מחירי המזון בישראל גבוהים ב-37% מהממוצע במדינות ה-OECD.

- תחבורה: עלויות התחבורה גבוהות ב-24% מהממוצע.

- חינוך: הוצאות החינוך גבוהות ב-17% מהממוצע.

ההשלכות: קושי בחיסכון והשקעה

יוקר המחיה הגבוה משפיע על היכולת שלנו לחסוך ולהשקיע:

- פחות כסף פנוי: רוב ההכנסה הולכת על הוצאות בסיסיות, מה שמשאיר פחות לחיסכון.

- קושי בתכנון לטווח ארוך: כשההווה מאתגר, קשה יותר לחשוב על העתיד.

- צורך בהכנסה נוספת: רבים נאלצים לעבוד בכמה עבודות או לחפש מקורות הכנסה נוספים.

למה זה מחזק את הצורך בהשקעה?

דווקא בגלל האתגרים האלה, חשוב יותר מתמיד להשקיע:

- להגדיל את ההכנסה: השקעות נבונות יכולות ליצור מקורות הכנסה נוספים.

- להתגבר על האינפלציה: השקעות יכולות לעזור לשמור על ערך הכסף לאורך זמן.

- לבנות עתיד יציב יותר: גם אם קשה עכשיו, השקעה היום יכולה להבטיח עתיד כלכלי טוב יותר.

יוקר המחיה והאתגרים הכלכליים של ימינו מדגישים עד כמה חשוב לקחת את העתיד הכלכלי שלנו בידיים. השקעה נבונה היא לא רק אופציה – היא הכרח אמיתי עבור מי שרוצה להבטיח לעצמו עתיד כלכלי יציב ומשופר.

בחלק הבא, נדבר על הצורך בהכנסה נוספת לקראת גיל הפרישה ואיך השקעות יכולות לעזור לנו להשיג את המטרה הזו.

למה אנחנו צריכים הכנסה נוספת לקראת גיל הפרישה?

כשאנחנו חושבים על פרישה, רבים מאיתנו מדמיינים תקופה של מנוחה ורוגע. אבל האם הכנסת הפנסיה לבדה תספיק כדי לממן את סגנון החיים שאנחנו רוצים? בואו נבחן מדוע הכנסה נוספת היא כמעט הכרח בגיל הפרישה.

ההוצאות גדלות, לא קטנות

בניגוד לאמונה הרווחת, ההוצאות שלנו לא בהכרח יורדות כשאנחנו מגיעים לגיל פרישה. למעשה, במקרים רבים הן אפילו עולות. הוצאות הבריאות, למשל, נוטות לגדול עם העלייה בגיל. אנחנו מוצאים את עצמנו משלמים יותר על טיפולים רפואיים, תרופות וטיפולים משלימים.

בנוסף, עם יותר זמן פנוי, רבים מאיתנו רוצים ליהנות מפעילויות פנאי ובילויים – וזה עולה כסף. ולבסוף, אי אפשר לשכוח את הרצון לתמוך במשפחה. רבים מאיתנו שואפים לעזור לילדים ולנכדים, אם זה בקניית דירה או במימון לימודים.

שמירה על איכות חיים

אנחנו לא רוצים רק לשרוד בגיל הפרישה – אנחנו רוצים ליהנות ולחיות ברווחה. הנה כמה דברים שרבים מאיתנו שואפים אליהם:

- טיולים וחופשות: אחרי שנים של עבודה קשה, זה הזמן לגלות את העולם.

- תחביבים: סוף סוף יש לנו זמן לפתח תחביבים חדשים או להשקיע באלה הקיימים.

- מגורים נוחים: אולי נרצה לשפץ את הבית או לעבור לדירה מותאמת יותר לצרכים שלנו.

התמודדות עם אינפלציה ושחיקת הכסף

אינפלציה היא אתגר משמעותי, במיוחד עבור פנסיונרים. המחירים עולים, אבל הפנסיה לא תמיד מתעדכנת בהתאם. התוצאה היא שהחסכונות שלנו שווים פחות עם הזמן אם הם לא מושקעים נכון. יתרה מזאת, קשה לצפות מה יהיה המצב הכלכלי בעוד 10, 20 או 30 שנה, מה שמוסיף לאי-הוודאות הכלכלית.

מעבר לכך, הכנסה נוספת מעניקה לנו יותר מסתם כסף. היא מספקת ביטחון כלכלי – את הידיעה שיש לנו רשת ביטחון למקרה של הוצאות בלתי צפויות. היא מעניקה לנו עצמאות, את היכולת לקבל החלטות כלכליות בלי להיות תלויים באחרים. ולבסוף, היא נותנת לנו גמישות – את האפשרות לבחור איך אנחנו רוצים לחיות, בלי להיות מוגבלים רק למה שהפנסיה מאפשרת.

אז מה הפתרון?

כאן נכנסת לתמונה חשיבות ההשקעה. השקעות נבונות יכולות:

- ליצור מקורות הכנסה נוספים: הכנסה פסיבית שתשלים את הפנסיה.

- לשמור על ערך הכסף: לעזור להתגבר על האינפלציה ולשמור על ערך החסכונות.

- לבנות עושר לטווח ארוך: התחלת השקעות מוקדם יכולה ליצור צמיחה משמעותית של ההון לאורך זמן.

השקעה נבונה היא לא רק אמצעי להגדלת ההון – היא המפתח להבטחת איכות חיים טובה יותר בגיל הפרישה. בחלק הבא, נסקור את היתרונות הנוספים של השקעה ונראה איך היא יכולה לשפר את חיינו לא רק בעתיד, אלא גם בהווה.

סיכום: צעד ראשון לעתיד כלכלי בטוח

בעולם של אי-ודאות כלכלית, תוחלת חיים עולה ואתגרים פיננסיים מתמשכים, השקעה נבונה הפכה מאופציה להכרח. ראינו כיצד השקעה יכולה לא רק להבטיח עתיד כלכלי יציב לגיל הפרישה, אלא גם להעניק חופש כלכלי, ביטחון ואיכות חיים משופרת כבר היום.

אך השקעה, במיוחד בתחום הנדל"ן בחו"ל, יכולה להיראות מורכבת ומאתגרת. זה בדיוק המקום שבו ליברקי נכנסת לתמונה. עם הניסיון והמומחיות שלנו בהשקעות נדל"ן בארה"ב, אנו בליברקי מחויבים לעזור לכם לנווט בעולם ההשקעות ולבנות תיק השקעות מגוון ויציב.

אנו מזמינים אתכם לקחת את הצעד הראשון לקראת עתיד כלכלי בטוח יותר. צרו קשר איתנו עוד היום כדי ללמוד עוד על אפשרויות ההשקעה המתאימות לכם ולהתחיל במסע להגשמת החלומות הפיננסיים שלכם.

זכרו, ההחלטה להשקיע היום היא מתנה שאתם נותנים לעצמכם ולמשפחתכם למחר. עם ליברקי, אתם לא לבד במסע הזה.