השקעה בנדל"ן בארצות הברית מהווה הזדמנות משמעותית עבור משקיעים ישראלים, אך אחד האתגרים המרכזיים העומדים בפני המשקיע הישראלי הוא השגת המימון הנדרש. בעוד שוק הנדל"ן האמריקאי מציע הזדמנויות השקעה מגוונות, מערכת המימון האמריקאית שונה מהותית מזו הישראלית, ודורשת הבנה מעמיקה של האפשרויות, המגבלות והסיכונים הכרוכים בה.

מימון נכון של השקעת נדל"ן בארה"ב יכול להיות ההבדל בין עסקה מוצלחת לכישלון כואב. בשונה מישראל, שוק המימון האמריקאי מציע מגוון רחב של אפשרויות מימון, החל ממשכנתאות קלאסיות, ועד למימון באמצעות שותפויות וקרנות השקעה. כל אחת מהאפשרויות הללו מגיעה עם היתרונות והחסרונות שלה, והבחירה ביניהן תלויה במגוון גורמים כמו סוג הנכס, אסטרטגיית ההשקעה, יכולות המימון העצמי ומטרות המשקיע.

במאמר זה נסקור את האפשרויות העומדות בפני המשקיע הישראלי למימון השקעות נדל"ן בארה"ב, נבחן את היתרונות והחסרונות של כל אחת מהן, ונציע כלים מעשיים לבחירת אפיק המימון המתאים ביותר עבורכם. בין אם אתם משקיעים מנוסים המחפשים להרחיב את פורטפוליו הנדל"ן שלכם בארה"ב, או משקיעים בתחילת דרכם השוקלים את הצעד הראשון בשוק האמריקאי, הבנת אפשרויות המימון היא קריטית להצלחת ההשקעה.

סוגי מימון להשקעות נדל"ן בארה"ב

בשוק האמריקאי קיימים מספר אפיקי מימון מרכזיים העומדים לרשות המשקיע הישראלי. כל אחד מהם מתאים לסוגים שונים של השקעות ומשקיעים. בואו נכיר את האפשרויות המרכזיות.

הנה הסבר קצר על כל אחת מהאפשרויות:

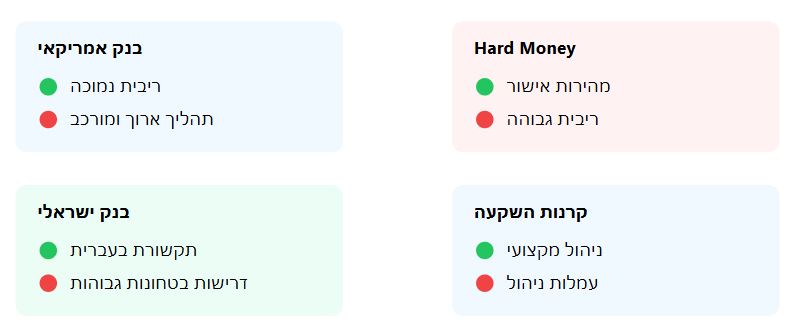

משכנתאות מבנקים אמריקאיים

המסלול המסורתי והנפוץ ביותר למימון נדל"ן בארה"ב הוא באמצעות משכנתא מבנק אמריקאי. בנקים אמריקאיים מציעים מגוון תוכניות מימון, כאשר התנאים משתנים בהתאם לסוג הנכס (מגורים, מסחרי, או רב-משפחתי) ומטרת הרכישה (השקעה או מגורים).

יתרונות מרכזיים:

- ריביות נמוכות יחסית

- תקופות החזר ארוכות (עד 30 שנה)

- יציבות בתנאי ההלוואה

אתגרים למשקיע הישראלי:

- דרישות מחמירות להיסטוריית אשראי אמריקאית

- צורך בהון עצמי משמעותי (30%-40%)

- תהליך אישור ארוך ומורכב

הלוואות Hard Money

הלוואות Hard Money הן פתרון מימון מהיר המתאים במיוחד לעסקאות קצרות טווח או לפרויקטים של שיפוץ והשבחה (Fix & Flip). מלווי Hard Money הם לרוב גופים פרטיים המתמקדים בשווי הנכס יותר מאשר באיתנות הפיננסית של הלווה.

מאפיינים עיקריים:

- תקופות הלוואה קצרות (6-24 חודשים)

- ריביות גבוהות יחסית (8%-12%)

- תהליך אישור מהיר

- דגש על שווי הנכס כבטוחה

מימון מבנקים ישראליים

בשנים האחרונות, יותר ויותר בנקים ישראליים מציעים מסלולי מימון ייעודיים להשקעות נדל"ן בארה"ב. זהו פתרון המשלב את היתרונות של עבודה עם מערכת בנקאית מוכרת יחד עם היכולת להשקיע בשוק האמריקאי.

יתרונות:

- תקשורת בעברית

- היכרות עם המערכת הבנקאית

- גמישות בתנאי ההלוואה

חסרונות:

- ריביות גבוהות יחסית לבנקים אמריקאיים

- מגבלות על סוגי הנכסים למימון

- דרישות בטחונות נוספות בישראל

קרנות השקעה ושותפויות

אפיק מימון נוסף הוא באמצעות הצטרפות לקרנות השקעה או שותפויות המתמחות בנדל"ן אמריקאי. בשיטה זו, המשקיע אינו נדרש להתמודד באופן ישיר עם אתגרי המימון, אלא משקיע כשותף בפרויקט.

יתרונות:

- אפשרות להשקעה בסכומים נמוכים יחסית

- ניהול מקצועי של ההשקעה

- פיזור סיכונים

- אין צורך בהתמודדות ישירה עם מערכת המימון האמריקאית

חסרונות:

- פחות שליטה על ההשקעה

- עמלות ניהול

- תלות בשיקול הדעת של מנהלי הקרן

צפו בטבלת השוואה של אפיקי המימון השונים:

דרישות ותנאים למימון נדל"ן בארה"ב

קבלת מימון לנדל"ן בארה"ב מחייבת עמידה במספר דרישות ותנאים מקדימים. הבנה מעמיקה של דרישות אלו תסייע למשקיע הישראלי להיערך מראש ולהגדיל את סיכויי אישור המימון.

דרישות הון עצמי

במרבית המקרים, גופי המימון בארה"ב ידרשו הון עצמי משמעותי:

- בנקים אמריקאיים: 30%-40% מערך הנכס

- הלוואות Hard Money: 20%-25% מערך הנכס

- בנקים ישראליים: לרוב 40%-50% מערך הנכס

חשוב לציין כי בנוסף להון העצמי הנדרש לרכישה, יש להביא בחשבון עלויות נלוות כגון עלויות עסקה, מיסים, ועלויות שיפוץ ראשוניות במידת הצורך.

דרישות אשראי ופיננסיות

המערכת הבנקאית האמריקאית מייחסת חשיבות רבה לדירוג האשראי:

עבור בנקים אמריקאיים:

- דירוג אשראי אמריקאי של לפחות 680

- הוכחת הכנסה יציבה

- יחס כיסוי חוב (DSCR) של לפחות 1.25

- רזרבות מזומנים לכיסוי 6-12 חודשי תשלומים

עבור הלוואות Hard Money:

- דרישות אשראי גמישות יותר

- דגש על שווי הנכס וערך השוק לאחר שיפוץ (ARV)

- רזרבות לכיסוי תקופת השיפוץ

מסמכים נדרשים

להלן המסמכים העיקריים הנדרשים בתהליך בקשת המימון:

מסמכים אישיים:

- דרכון בתוקף

- ויזה אמריקאית (במידה וקיימת)

- תעודת זהות ישראלית

- אישורי תושבות

מסמכים פיננסיים:

- דוחות בנק לשישה חודשים אחרונים

- דוחות מס הכנסה לשנתיים האחרונות

- אישורי הכנסה ותלושי משכורת

- דוח על נכסים והתחייבויות (Personal Financial Statement)

דרישות משפטיות

מרבית המלווים ידרשו:

- הקמת חברה אמריקאית (LLC) לצורך החזקת הנכס

- פתיחת חשבון בנק אמריקאי

- ביטוח נכס מקיף

- שעבוד הנכס לטובת המלווה

חשוב להדגיש כי הדרישות עשויות להשתנות בין מלווים שונים ובהתאם לסוג הנכס והעסקה. מומלץ להיוועץ עם אנשי מקצוע מנוסים (עורכי דין, רואי חשבון ויועצי משכנתאות) בתהליך הכנת המסמכים והגשת בקשת המימון.

השוואה מעמיקה: יתרונות וחסרונות של אפיקי המימון השונים

בחירת אפיק המימון המתאים להשקעת נדל"ן בארה"ב היא החלטה מורכבת המשפיעה באופן משמעותי על הצלחת ההשקעה. כל אחד מאפיקי המימון מציע יתרונות ייחודיים לצד אתגרים וסיכונים שיש לקחת בחשבון. הבה נעמיק בניתוח של כל אחת מהאפשרויות.

משכנתא מבנק אמריקאי – היציבות משתלמת

המסלול הבנקאי המסורתי בארה"ב מציע את היתרון המשמעותי של יציבות לטווח ארוך. הריביות הנמוכות יחסית, שנעות כיום בין 4% ל-6% עבור נכסי השקעה, מאפשרות תכנון פיננסי ארוך טווח ותזרים מזומנים יציב. עם זאת, הדרך להשגת מימון בנקאי אמריקאי אינה פשוטה עבור משקיע ישראלי. התהליך דורש סבלנות רבה, שכן הבנקים האמריקאים מקפידים על בדיקות מעמיקות של איתנות פיננסית והיסטוריית אשראי. אולם, משקיע שמצליח לעמוד בדרישות נהנה מיתרון משמעותי בתנאי המימון לאורך שנים.

מימון Hard Money – מהירות במחיר גבוה

עולם ה-Hard Money מציע פתרון שונה לחלוטין מהמערכת הבנקאית המסורתית. היתרון המרכזי כאן הוא המהירות והגמישות. בעוד שתהליך אישור משכנתא בנקאית עשוי להימשך חודשים, הלוואת Hard Money יכולה להתקבל תוך שבועות ספורים ולעיתים אף ימים. זהו יתרון משמעותי בשוק תחרותי, במיוחד כאשר מדובר בעסקאות הזדמנותיות או מכירות מהירות. המחיר של גמישות זו הוא ריבית גבוהה משמעותית, לרוב בין 8% ל-12%, ולעיתים אף יותר. לכן, מימון זה מתאים בעיקר לעסקאות קצרות טווח, כמו פרויקטים של שיפוץ ומכירה מהירה (Fix & Flip).

שותפויות וקרנות השקעה – הכוח שבשיתוף

המודל של השקעה דרך קרנות או שותפויות מציע גישה שונה לחלוטין לאתגר המימון. במקום להתמודד עם מערכת המימון האמריקאית באופן ישיר, המשקיע מצטרף לקבוצה המנוהלת על ידי גוף מקצועי. היתרון המשמעותי כאן הוא היכולת להיכנס לשוק הנדל"ן האמריקאי בסכומי השקעה נמוכים יחסית, תוך הישענות על הניסיון והמומחיות של הקרן בניהול ההשקעה והמימון.

מעבר לכך, השקעה דרך קרן מאפשרת פיזור סיכונים טבעי, שכן הכספים מושקעים במספר נכסים שונים. עם זאת, המחיר של נוחות זו הוא אובדן השליטה הישירה על ההשקעה ועמלות ניהול משמעותיות. משקיעים המחפשים מעורבות אקטיבית בניהול השקעתם עשויים למצוא מודל זה מגביל מדי.

מימון מבנקים ישראליים – היתרון המקומי

האפשרות לקבל מימון מבנק ישראלי להשקעה בארה"ב מציעה את היתרון המשמעותי של עבודה במערכת מוכרת ובשפה המקומית. הבנקים הישראליים מבינים את הצרכים הייחודיים של המשקיע הישראלי ומציעים פתרונות מותאמים. אולם, יתרון זה בא במחיר של ריביות גבוהות יותסית ודרישות בטחונות מחמירות, לעיתים קרובות כולל שעבוד נכסים בישראל.

אסטרטגיות מימון מומלצות: תכנון חכם להצלחה ארוכת טווח

בחירת אסטרטגיית המימון המתאימה להשקעת נדל"ן בארה"ב היא הרבה מעבר לבחירה פשוטה בין מסלולי מימון. זוהי החלטה אסטרטגית המחייבת ראייה כוללת של מטרות ההשקעה, יכולות המשקיע, ותנאי השוק. להלן נסקור את האסטרטגיות המובילות שהוכיחו את עצמן בשטח.

שילוב מקורות מימון – הגישה ההיברידית

אחת האסטרטגיות היעילות ביותר היא שילוב של מספר מקורות מימון. לדוגמה, משקיע המעוניין ברכישת נכס להשבחה יכול להשתמש בהלוואת Hard Money לתקופת השיפוץ, ולאחר מכן למחזר את ההלוואה למשכנתא בנקאית בתנאים טובים יותר. גישה זו מאפשרת ליהנות מהיתרונות של כל מסלול מימון בשלב המתאים של ההשקעה.

שילוב נוסף שהוכיח את עצמו הוא השימוש בהון עצמי בשילוב עם מימון בנקאי. משקיעים רבים בוחרים להשקיע הון עצמי גבוה מהנדרש בעסקה הראשונה, במטרה לבנות היסטוריית אשראי חיובית במערכת האמריקאית. היסטוריה זו תקל עליהם בהשגת מימון בתנאים טובים יותר בעסקאות עתידיות.

בניית מסלול צמיחה הדרגתי

אסטרטגיה מוכחת נוספת היא בניית מסלול צמיחה הדרגתי בשוק האמריקאי. המשקיע מתחיל בעסקה ראשונה קטנה יחסית, לעיתים באמצעות קרן השקעות או שותפות, כדי ללמוד את השוק ולצבור ניסיון. לאחר הצלחה ראשונית, הוא עובר להשקעות עצמאיות גדולות יותר, תוך שימוש בניסיון והמוניטין שצבר לקבלת תנאי מימון משופרים.

חלק מהותי באסטרטגיה זו הוא בניית מערכת יחסים ארוכת טווח עם גורמי המימון. משקיעים שהצליחו להוכיח אמינות ויציבות פיננסית מול בנק אמריקאי, מגלים שקל להם הרבה יותר להשיג מימון לעסקאות נוספות, לעיתים בתנאים משופרים משמעותית.

התאמת המימון לאסטרטגיית היציאה

נקודה קריטית שמשקיעים רבים מתעלמים ממנה היא התאמת מבנה המימון לאסטרטגיית היציאה המתוכננת. משקיע המתכנן להחזיק בנכס לטווח ארוך צריך לשאוף למימון בנקאי יציב עם ריבית נמוכה, גם אם השגתו מורכבת יותר. לעומת זאת, משקיע המתכנן מכירה מהירה לאחר השבחה יכול להסתפק במימון Hard Money יקר יותר לטווח קצר.

ניהול סיכוני מטבע ושער חליפין

אסטרטגיה חשובה נוספת היא ניהול סיכוני המטבע. משקיעים ישראלים צריכים לקחת בחשבון את החשיפה לשינויים בשער הדולר-שקל. פתרון אפשרי הוא גידור סיכוני מטבע באמצעות מכשירים פיננסיים, או שימוש במימון דולרי מלא כדי להתאים בין מטבע ההכנסות למטבע ההוצאות.

ניהול סיכונים במימון נדל"ן בארה"ב

כמו בכל השקעה בינלאומית, מימון נדל"ן בארה"ב חושף את המשקיע הישראלי למספר סיכונים מרכזיים. הכרת הסיכונים והיערכות מתאימה הם המפתח להצלחה ארוכת טווח בשוק זה.

תנודות שער חליפין מהוות את אחד הסיכונים המשמעותיים ביותר למשקיע הישראלי. התחזקות השקל מול הדולר עלולה לשחוק את התשואה על ההשקעה, במיוחד כאשר המימון נלקח בשקלים וההכנסות מתקבלות בדולרים. גידור מטבעי, באמצעות הלוואות דולריות או מכשירים פיננסיים מתאימים, יכול לספק הגנה מפני סיכון זה.

שינויים בשיעורי הריבית בשוק האמריקאי מהווים סיכון נוסף, במיוחד בהלוואות בריבית משתנה. עליית ריבית משמעותית עלולה להשפיע על כדאיות העסקה ועל יכולת ההחזר. מומלץ לשקול מימון בריבית קבועה או לתכנן מראש אפשרות למחזור ההלוואה בתנאים משתנים.

שינויים רגולטוריים, הן בארה"ב והן בישראל, עלולים להשפיע על יכולת המימון ועל תנאיו. חשוב להיות מעודכנים בשינויי חקיקה ורגולציה ולהיעזר ביועצים מקצועיים משני צדי האוקיינוס.

סיכום והמלצות: הצעדים הבאים שלך להשקעה מוצלחת

מימון נדל"ן בארה"ב מציב אתגרים ייחודיים בפני המשקיע הישראלי, אך עם תכנון נכון והיערכות מתאימה, אפשר להפוך את ההזדמנות למציאות רווחית. המפתח להצלחה טמון בבחירת אסטרטגיית המימון המתאימה ביותר למטרות ההשקעה שלך ולנסיבות הספציפיות שלך כמשקיע.

צעדים מעשיים להתחלת הדרך:

- בחן את היכולות הפיננסיות שלך והגדר את סכום ההון העצמי שתוכל להקצות להשקעה

- קבע את מטרות ההשקעה ואת אופק הזמן המתוכנן

- בדוק את ההיתכנות לקבלת מימון מהמקורות השונים שסקרנו

- התייעץ עם אנשי מקצוע בתחום המימון והמיסוי הבינלאומי

בליברקי, צברנו ניסיון רב בליווי משקיעים ישראלים בתהליך מימון השקעות נדל"ן בארה"ב. הצוות המקצועי שלנו מתמחה בהתאמת פתרונות מימון אופטימליים לכל משקיע, תוך התחשבות במטרותיו האישיות ובנסיבותיו הייחודיות.

צרו קשר עוד היום לשיחת ייעוץ אישית, בה נוכל לבחון יחד את אפשרויות המימון המתאימות ביותר עבורכם ולהתחיל בתכנון המסלול שלכם להשקעה מוצלחת בנדל"ן האמריקאי.